유리지갑만 털리는 세상, 소득세 물가연동제가 가로막힌 진짜 이유

정부가 2026년 세법개정안에 근로소득자의 세 부담을 실질적으로 줄여줄 수 있는 소득세 물가연동제 도입을 반영하지 않기로 방침을 정했다. 표면적인 이유는 고소득층에게 감세 혜택이 집중된다는 우려와 선진국 대비 낮은 국내총생산(GDP) 기준 소득세 비중 때문이다.

하지만 이는 소득 하위 계층의 대다수가 면세자인 대한민국 특유의 기형적 조세 구조를 간과한 논리다. 징벌적 누진세 구조 속에 유리지갑 근로자들과 자영업자의 부담만 가중되는 현 조세 정책의 문제점을 짚어보고, 래퍼곡선 관점의 진정한 공정과세 방향을 심층 분석한다.

1. 유리지갑의 비명, 세법개정안에서 사라진 물가연동제

월급쟁이들의 유리지갑이 또다시 차갑게 외면받았다. 정부가 올해 7월 말 발표할 예정인 2026년 세법개정안에 소득세 물가연동제를 담지 않기로 최종 가닥을 잡았다.

물가연동제는 물가가 오르는 만큼 과세표준 구간과 공제액을 자동으로 조정해 주는 제도다. 명목소득만 오르고 실질소득은 제자리인데 세금만 더 떼여 지갑이 얇아지는 현상을 막아주는 고마운 안전장치다.

최근 10년간 총국세 수입이 71.6% 늘어날 때 근로소득세는 무려 152.4%나 폭증했다. 나라 곳간이 채워지는 속도보다 월급쟁이 주머니 털리는 속도가 두배 이상 빨랐다는 뜻이다.

여당과 야당이 모처럼 한목소리로 도입을 요구했고 법안 발의까지 이어졌지만 재정경제부의 문턱을 넘지 못했다. 유리지갑들의 비명은 정책 우선순위에서 밀려났다.

2. 고소득자 감세 쏠림? 데이터 뒤에 숨겨진 착시현상

재정경제부가 내놓은 반대 명분은 얼핏 그럴싸해 보인다. 우리나라의 GDP 대비 소득세 비중이 5.1%로 미국이나 영국 등 주요 선진국의 절반 수준이라 과세기반이 취약하다는 논리다.

게다가 누진세 구조 아래에서 소득세 물가연동제를 도입하면 세금을 많이 내는 고소득층이 더 큰 감세 혜택을 보게 된다는 우려도 덧붙였다. 이러한 우려에도 불구하고 민주당이 도입을 찬성했다는 사실에 일단 박수를 보낸다.

이 우려는 철저한 데이터의 착시이자 통계 왜곡이라 볼 수 있다. 우리나라의 소득세 비중이 낮은 진짜 이유는 소득 하위 계층의 상당수가 세금을 단 한 푼도 내지 않는 면세자이기 때문이며, 중산층의 세율 자체도 OECD 평균보다 낮기 때문이다.

반면 고소득 구간으로 올라갈수록 세금 부담은 기하급수적으로 무거워지는 수직적 누진 구조를 취하고 있다. 실제로 대한민국 상위 10%의 고소득자가 전체 소득세의 85%를 짊어지고 있다.

| 국가 및 조세 지표 | GDP 대비 소득세 비중 | 고소득층 세 부담 특성 |

|---|---|---|

| 대한민국 (2024~2026) | 5.1% | 상위 10%가 전체 소득세의 85% 부담 (극단적 누진 구조) |

| 미국 (USA) | 10.3% | 넓은 과세기반, 소득이 있으면 누구나 보편적 납부 |

| 영국 (UK) | 10.8% | 안정적인 중산층 과세 기반 및 균형 잡힌 조세 분배 |

이것은 돈은 한푼도 내지 않으면서 복지만 누리는 그룹의 숫자와 목소리가 가장 큰 탓이다. 조세공평의 원칙은 사라지고, 머릿수가 많은 표심만 의식한 포퓰리즘 조세 정책이 자리 잡은 결과다.

3. 이케아가 스웨덴을 탈출했던 이유, 잔혹한 조세 흑역사

많이 벌어들일 수록 점점 더 높은 세율로 거둬가는 징벌적 과세 시스템은 필연적으로 부작용을 낳는다. 고소득 구간에 진입한 자영업자들이 절세를 위장한 탈세의 유혹에 쉽게 노출되는 이유도 여기에 있다.

우리나라는 자영업 비중이 극도로 높은 나라이며, 그들이 내는 소득세 비중도 크다. 과도한 세율이 탈세를 부추겨 오히려 세수를 감소시킨다. 탈세는 물론 범죄다. 그러나 탈세를 조장하는 조세정책을 펼친 국가가 그 죄를 처벌한다는 것은 아이러니다.

과거 스웨덴의 잔혹한 조세 정책 역사를 돌아볼 필요가 있다. 한때 스웨덴은 최고세율이 무려 87%에 육박하는 극단적인 사회주의식 조세 정책을 펼쳤다. 결과는 참담했다. 견디다 못한 부자들이 나라를 떠났고 세계적 기업인 이케아마저 본사를 해외로 옮기며 탈스웨덴 행렬이 이어졌다.

정신을 차린 스웨덴은 법인세와 소득세를 크게 낮추고 상속세와 증여세는 완전히 폐지해 버리는 대수술을 감행했다. 부자와 기업이 살기 좋은 환경을 만들자 경제는 다시 활력을 찾았다.

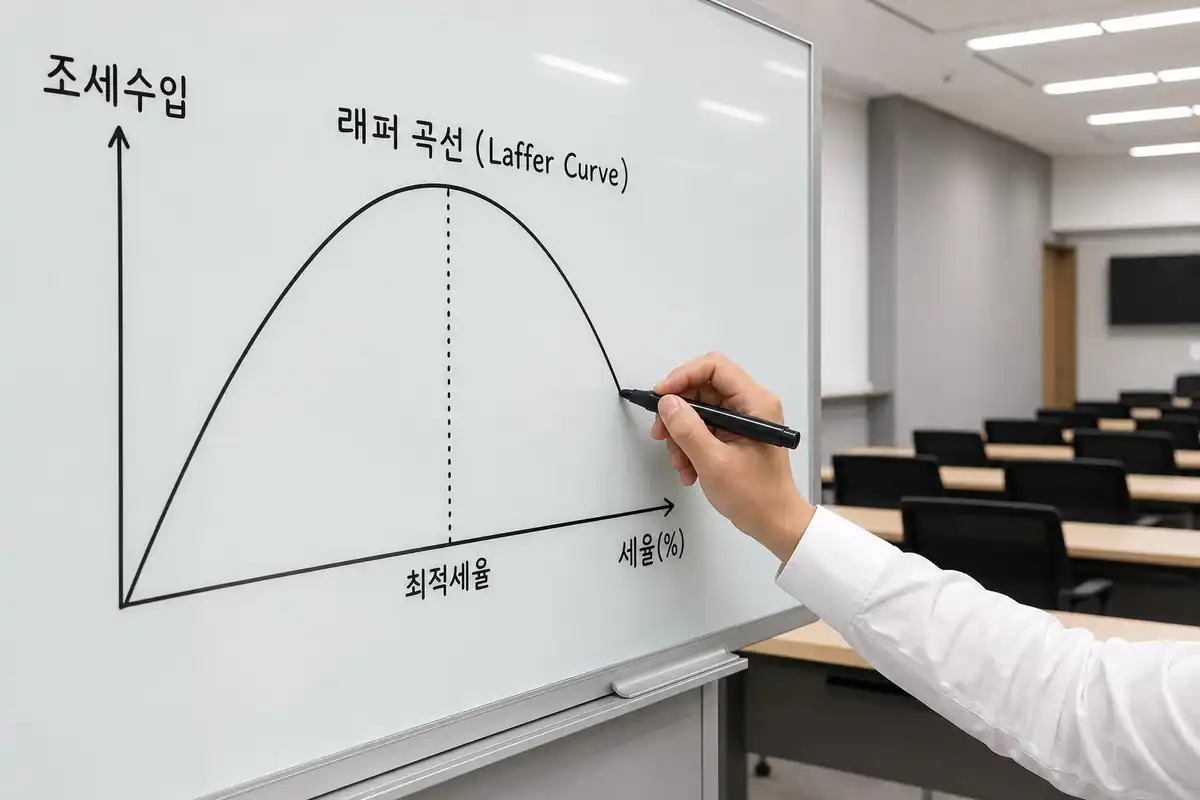

4. 단돈 1000원이라도 내야 한다, 래퍼곡선이 말하는 최적점

가난한 자들만 좋아하는 정책을 펼치는 국가에는 가난한 자들만 남는다. 부자가 원하는 정책을 펼치는 국가에는 부자도 남고 가난한 자도 남아 삶이 개선된다. 사유재산과 소득을 철저히 인정해 주는 자유시장경제 체제만이 번영을 가져다준다는 것은 역사적 진리다.

진정 국가의 미래를 걱정한다면 특정 소수에게 과도한 짐을 지우는 왜곡된 조세 구조부터 뜯어고쳐야 마땅하다. 소득이 아무리 적더라도 공동체의 구성원으로서 단돈 1,000원이라도 세금을 내게 해야 한다.

국민 개세주의 원칙을 바로 세워 과세 기반을 넓히는 동시에, 고소득층에게 집중된 과도한 최고세율은 깎아주는 것이 정상적인 방향이다. 세율을 낮추면 자영업자들도 굳이 사법 리스크를 감수하며 탈세를 시도하지 않는다.

경제 주체들의 근로 의욕과 투자 의욕을 세금으로 꺾어서는 안 된다는 경제학의 기본 원리, 바로 래퍼곡선이 증명하는 바다.

국가가 해야 할 일은 머릿수가 많은 집단의 비위를 맞추는 세율 설정이 아니다. 세율 0%와 100% 사이 어딘가에 있을 세수 극대화의 최적세율 지점을 찾아내는 일이다.

5. 근로 의욕을 꺾는 조세 구조, 이탈하는 계층을 막으려면

지금의 조세 정책은 대부분의 소득 구간에 심각한 도덕적 해이를 유발한다. 낮은 소득을 얻으며 굳이 고생해서 일하는 것 보다 차라리 정부 보조금을 받으며 쉬겠다는 사람들을 양산하는 구조다.

직장인들 역시 과표 구간 턱밑에 걸치면 고소득 구간 진입에 따른 세금 폭탄을 계산하며 스스로 성장의 브레이크를 밟는다. 근면하게 일해 실력과 커리어를 쌓고 고소득층으로 올라서고자 하는 욕망의 사다리를 국가가 걷어차서는 곤란하다.

기업의 경우도 마찬가지다. 국내 대기업이 내는 실질 법인세율은 OECD 평균보다 훨씬 높으며 전체 세수에서 법인세가 차지하는 비중도 최고 수준이다.

개인에게 소득세를 더 걷을 때는 GDP 대비 소득세 비중을 들고와 선진국보다 적게 내는 근거로 활용하면서, 기업에 세금을 물릴 때는 비중 대신 표면 세율만 들이대며 낮다고 주장하는 이중잣대를 적용한다.

대기업이 되기 싫어 법인을 쪼개고, 일하는 대신 보조금을 택하게 만들어서는 안된다. 자본주의 국가를 운영할 때 가장 중요한 것은 인간 이기심에 대한 이해이다. 개인의 이기심을 완전히 긍정하고 받아들이는 사회는 보다 빠르게 공동체 전체의 이익과 선을 가져오게 된다. 이 이기심을 죄악으로 치부하며 억누를 수록 국가는 망하는 길로 가는 것이다.

고액 납세자들의 세금 부담이 줄어드는 것은 걱정할 일이 아니라 환영할 일이다. 지금보다 훨씬 더 많은 고소득자들의 탄생할 것이기 때문이다. 모처럼 여야가 합의한 소득세 물가연동제를 더 이상 미루지 말고 빨리 도입하기를 바란다.

참고 자료

자주 묻는 질문 (FAQ)

본문 핵심 용어 사전

* 용어를 클릭하시면 상세 설명이 펼쳐지며, 읽은 후 원래 읽던 본문 위치로 즉시 돌아가실 수 있습니다.

2026년 세법개정안 (2026 Tax Reform Bill)

소득세 물가연동제 (Tax Indexation)

래퍼곡선 (Laffer Curve)

최적세율 (Optimal Tax Rate)

법인세율 (Corporate Tax Rate)